����(������)����|���� �����飺ͨ������ȫ�ý��ڴ���������ս��

���������籱��8��13�յ� �⣺ͨ������ȫ�ý��ڴ���������ս��

�������� ���� �廪��ѧ���ҽ����о�ԺԺ����IMFԭ���ܲã������� �廪��ѧ���ҽ����о�Ժ��ʿ���о�Ա

����2020��������¹ڲ�����ȫ�����ӣ���2021��8�³���ȫ���ۼ�ȷ�ﲡ����ͻ��2���ˣ��ۼ�����������425���ˡ��ⳡͻ�������������ȫ�ý���������س���������������˥�ˣ�ʧҵ�ʱ��������д���������г�������

����ΪӦ���ⳡΣ����ȫ�������ȡһϵ�����ߴ�ʩ�̼����ã��ȶ��г���Ϊ�ܵ�Ӱ��������ṩ�ȼá�Ȼ�����������ߵ���ȫ�������Է��ģ�ծ�����������ڷ��ռ��ۡ����������õ����ƣ����ÿ�ʼ���գ�������ʱ�ڵ�ȫ���۾��ý������߽������µ���ս��

����������Ҳ����̼��������ȴ������˾�����

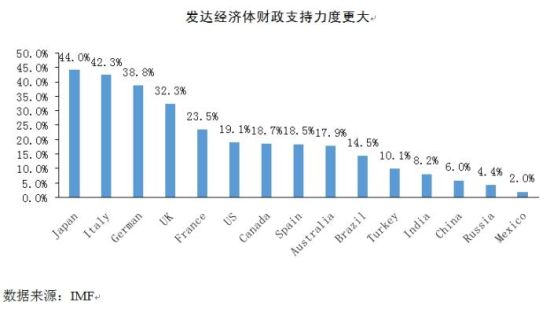

�����Ӻ�������������������������Σ��Ӧ���з�������Ҫ���ã�������Ҳ������ȴ������˾����塣������ԣ�2020��ȫ��Ӧ������IJ���֧�ִ�14.6������Ԫ�����о�����ʩ�ߴ�11.0������Ԫ���ָ���ʩ��2.0������Ԫ��������ʩ��1.6������Ԫ�����������̼��������ܹ�ģ���ϴ����ڶ������У������̼���ģռGDP�ȳ���20%��������ȡ�˾��ֱ�Ӳ���֧�֣��ܲ����̼���ģռGDP�ȴ�19.1%���ݵ�������1.9������Ԫ���ô̼��ƻ��������������¹������ϵ�֧��������GDP��27%���ǽ���Σ���ڼ�IJ����̼���ģ��4�����ҡ���ȶ��ԣ����˹��ҵIJ����̼���ģ��С��ռGDP��Լ10%��������С��ī����IJ����̼���ģռGDPԼ2%������ֱ�Ӳ���֧��ռGDP��ֻ��0.7%��

��������������ȫ�������ȡ�˴��ģ�Ĵ̼������Ի�������Ծ��úͽ�����ɵij������������ڲ������ߺͻ�������֧��������Զ�������˾����塣�̼����ߵĴ�ʩ�����������������鷢չ�����߿ռ���籣���Ƶ����ز�ͬ���нϴ����ڴ˹����У����ᆳ����ͨ���������ߺͻ�������Эͬ�������������ֻ��һ���ͬʱ����ְ�ܱ߽������µ�ͻ�ƣ��ʲ���ծ�����÷������������˾������ڷ�����ҵ����������£����Բ�ȡ�������߱���ͨ�����ͣ��������߿ռ�ʮ�����ޡ�������ˣ��������ߺͻ������ߵĴ̼���ȫ��Χ�����˻���Ч����

�����������ߺͻ������߿ռ伱��ѹ��

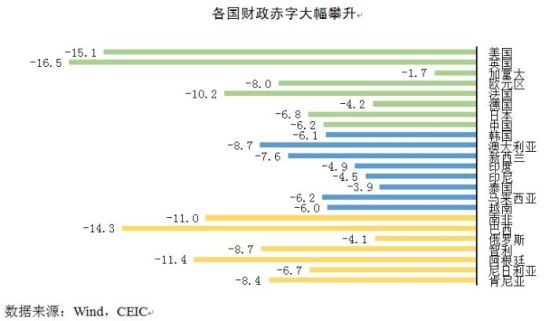

��������̼�������ѹ����ȫ������IJ������ߺͻ������߿ռ䡣�Ӳ����ռ�������2020�꣬���ᆳ�����ƽ���ܳ���ռGDP�ı����ﵽ11.7%�������г�������Ϊ9.8%�������뷢չ�й���Ϊ5.5%��������������ռGDP�ȸߴ�15.1%����2008�����Σ��ʱ�ڵ�����������ս�������¼��Ӣ���ͷ����������ֽϴֱ��16.5%��10.2%�����˾�����������ֹ�ģС�ڷ�����ң��й���ӡ�ȷֱ��6.5%��4.9%���ڷ��ᆳ�����У��������ӷ�ӳ����֧�����Ӻ�������٣����������г����е����뾭�����Լ������뷢չ�й��ң�ƽ�����ԣ�����������Ҫ�����ھ��û���١�

��������������١��������ֲ������ӣ��Ƹ߱����ڸ�λ������ծ��ͬʱ�������������ֻ�����ծ�ɳ�����Ԥ�ڣ�����ȫ����������ռ伱��ѹ����

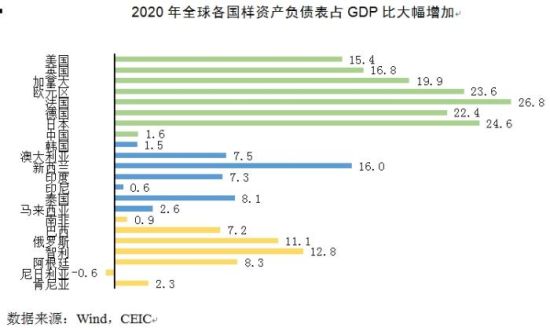

�������д����Ϣ����Ҫ��������������ʴ�����ʷ��λ����������������ά����0-0.25�����㣬ŷԪ�����ձ����о�Ϊ�����ʣ���������µ����ʵĿռ��Ѿ�û�С����ͬʱ�����ģ���ʲ�����ƻ�������ȫ��������е��ʲ���ծ����ģ��2020�꣬�����������ʲ���ծ�����Ӷ�ռGDP�ȸߴ�15.4%���ձ�Ϊ24.6%�����ᆳ���������ʲ���ծ�����Ӷ�������˾����塣����2020�꣬�ձ��ʲ���ծ��ռGDP���Ѹߴ�133%������Ϊ35%��Ӣ��Ϊ42%��Զ������Σ��ʱ�ڵ�ˮƽ�������ʺͲ������͵��ʲ���ծ��ʹ�������л������߿ռ伱��ή�������ڷ����������Ϊ���ԡ�

����������������ȫ����ģ�̼����ߺ�ȫ���۾���������Ȼ�Ͼ������ø��ղ�ƽ�⣬ʧҵ���Ը�������ǰˮƽ����ҵӰ��ֻ������ͬʱ�������г�������������ĭ���������˾�����������Ȩծ�����ӣ�����������������ҷ����н��ڻ��������д档�̼�����ʹ��ȫ��ծ������������ծ������⣬ȫ������������ִ�������������������ά�ֵ�λ���ʲ���ծ�����ͣ���������ߺͻ������߿ռ伱��ѹ������ǰȫ��������Ȼ�ڳ������ӣ������Ͼ������У�����δ�����ߵ����������ž���ս��

��������δ����������ĺ�������

����ȫ��δ���������������鷢չ���ϵ��������ܵ�ǰȫ������ͽ��ֶ�ȡ���˻�����չ��������ַ���ȫ����Ȼ�������ء����ͬʱ���������������Ч���½�ʹ���鷢չ���ھ�ȷ���ԡ��ֲ������Ķ��α���ʹȫ������ȷ�ﲡ����������������4��һ��ͻ��90�����У�ӡ������Ѹ���������䷢�ֵĵ¶������첡���Ѵ�����ȫ��132�����Һ͵����������ǺͲ��ַ����������ȷ�ﲻ�����ӡ�

����ȫ�����������Բ��ֹۣ��������ٶ��Ͼ�������˽�˲����ٴ�������س������ʹ�������żӴ��۴̼���

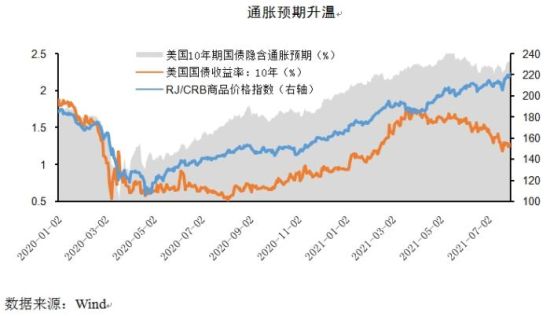

�����ڴ˹����У�δ��ͨ��ˮƽ�ı仯�Ǿ���δ����������ĺ������ء����ģ�̼������£����ҿ��ɣ����ž������¿��ţ������ָ���ȫ��ͨ��Ԥ���ѿ�ʼ���¡��ӷ����������������10���ڹ�ծ����ͨ��Ԥ�ڴ����������������ǰ��ˮƽ������ʮ���ڹ�ծ�����������ͻ��1.7%����ӳ���г���ͨ��Ԥ�ڵĵ��ǣ�ͬʱ������Ʒ�۸�ָ��Ҳ������ͨ��������IMFԤ�⣬����ͨ�ͽ���2022��ﵽ2.25���ҡ����ͬʱ�����˾�����ͨ�ͷ����Ѿ�̧ͷ��2020��7�·ݣ�������ͨ���ʸߴ�18.95%�������Ͷ���˹ͨ���ʾ�����6%��

����һЩ�����ͨ�������DZ�Ҫ�ģ��ȿ��Ե����¹�����Σ����ͨ�����ʣ�Ҳ����Ϊ�����ƻ��ṩ�ʽ𣬵����������ʶȵġ��ɿصĺ���ʱ��(Lawson and Feldberg��2020)����ǰȫ�ø��ղ�ƽ�⣬�����ṹ�������һЩ���ţ�����۽ϴ��ģ�����ĸ��ʺܴ����ԵĽṹ��ͨ�������Ƿ�����ʱ�ͿɿصĻ��д��۲�(����ȣ�2021)�������Ⱥ������Ƶ�ȫ����ͨ����ֵ�õ��ǡ�ͨ�ʹ����������ʹ���������˳����ɣ������ý��ڴ���������ս��

������������������仯�ͷ�չʹ��δ�����߲��ϵ�������ͨ������������������еĺ��Ĺ۲�������ǿ��ɵĻ��ҺͲ������ߵĻ��������鲻�϶�ʹ��ȫ�������Ӵ�̼������ɻ��ҡ���ͨ��Ԥ�ڷ����ı�ʱ��ȫ�����н����Ȳ�ȡ�����Ļ������ߣ������ʲ���������������ʣ��Ӷ��ı���������

�����������ֻ��һ�����ͨ��

������ʷ�����������˥�˺������жϴ̼���ʹ�ó��ھ���ǰ��������������ʱ�ں��ձ�������90����������߹����ȡ������ʩ�谭�˾��ø��գ���ijЩ����»�����µ�˥�ˡ��ڵ�ǰ��ƽ��ľ��ø����£�������û����ȫ�õ����ƣ�������Ϊ���ķ�����ҽ�������������̼���֧�ž�������½����ֹ����˥�ˡ�

������������������1.9���ڵĴ̼��ƻ�����������Ժͨ����һ���ܶ�Լ1.2���ڵĻ�����ʩͶ�ʷ������ݵ�������˴��ģ�Ĵ̼��ƻ�����Ҫ��Ϊ��ֹ�������ý����˥�ˣ�һ�����ô̼�������������˥�˽�ʹ������������2022�����������ͬʱҲ��ʹ�ݵ�����ɥʧ���й��ľ���������ˣ�����Ԥ�ƣ��ݵ���������ϧһ�д��ۼӴ���������õĴ̼���ֱ���������������������졣

������������˰�ճO�ʽ�����������˴��ģ�Ĵ̼��ƻ����������ֻ��һ����ʽ��������Ӵ�̼�����Ҫ�ʽ���Դ�����ģ�̼�ʹ���г���ͨ�͵ĵ��Ǽ������£���ͨ�������ʼ�������ʱ���������Ʊ��������ʣ��ս������ԣ��Ӷ����������ij�ծѹ�������п��ܴ�������������ĭ�������н��ڻ��������ʧ����һ���棬���ģ�̼���Ԥ�ڽ����ø��գ���Ԫָ���������߸ߣ�ǿ����Ԫ�������ʱ������������������г������ȶ���

�����������˾�������ԣ���������������߿ռ����ޣ����������ڽϳ�ʱ�����ṩ���ģ�IJ�������֧�֡�������˾����������������̼����ؽ���һ�����������ծ��ˮƽ������Ͷ���߶Բ��ֹ���ծ�ɳ����ĵ��ǣ�������������ծȯ������������һ���棬���ߵ����ʽ��������������ʳɱ������²��ֹ�������ծ�ɳ���������ծ��Σ��������ҵ�����Ȩծ�ڶ������ʲ���ʧ�ķ��գ���һ���棬���ߵ��������������ζ��˽Ӫ�������ʽ�����ߣ�˽Ӫ�������ʳɱ����ӣ�������ҵͶ�ʣ��������ʺͳ��ھ����������ɾ�ѹ����

���������г�����ѡ��

�����ӷ�����һ���������������ǰ���ø��ղ�ƽ�⣬��ҵӰ��ֻ����������н�ά�ֵ����ʿ����������ͷ��Ŵ�֧�־��á���������Ϊ�ķ�����Ҿ��ø����������죬����ͨ�ͼ���������������������Ʊ��ս��������ߣ���Ϣ�������ʲ���ծ�������ᆳ����Ļ�������ת�����˾����������ij����

�������˾�������������ѡ�����л������߶������ܵ���ս�������ᆳ�����������ת��ʹ����Ԫ��������ͨ���������ʱ���������������г��������б��ֻ������߶����ԣ�ά�ֵ����ʣ�������ֽϵͺ;��ûָ����������˹��ҽ������ʱ������ķ��գ��ʱ������������Ʊ�г���ծȯ�г������ͬʱ�������ʺ�ծ���п������ͨ��������(Reinhart and Rogoff��2010)��ʹ�û��ұ�ֵ��ƣ���Ļ��������˲������˹������ծ��ij�ծ��������������߽��ڳɱ���Σ�����á�����ھ�����δ�ָ�ʱ��ǰ��Ϣ��Ӧ���ʱ������Ͷ���ͨ�����ͣ����������˹���ʵ�徭�����гɱ�����ҵ����ѹ���ͳ�ծѹ����������������г��ȶ������˾�����������߶����Ժ��ʱ�������������ã���ͳ�ġ���Ԫ��ۡ������ڵ�ǰ�����н��ٴ��ܵ���ս��

��������Ԥ�ƣ�δ��ӡ�ȡ�����͢���������ǵȹ��һ�½����Ϣ�Ի���ͨ�ͷ������е�ѹ�����ʱ������ķ��գ���Ϣ���谭��Щ���ҵľ��ø��ա������Ŀռ��£����ܻ���ʹһЩ���Ҳ�ȡ�Ӽ۸���ƺ�ó�����Ƶ�����dz���Ļ������ߺͷ����Ŵ��ȴ�ʩ����һϵ�б���ѡ�������г����Ҵ���������ա�

�������������������ȫ�ý��ڲ�����ij����������ȡ�˴��ģ�Ĵ̼������Դ̼������ȶ������г������ᆳ����������ѡ��Χ�ʹ̼���ģ�϶�Զ�����˾����壬�����ϴ̼�������ȫ��Χ�����˻���Ч����Ȼ������ǰ���������Ȼ�Ͼ������ø��ղ�ƽ�⣬��ҵӰ��ֻ���������ĭ���������˾�����������Ȩծ�����ӣ�����������������ҷ����н��ڻ��������д档���ͬʱ���̼�����ʹ��ȫ��ծ������������ծ�����ȫ������������ߺͻ������߿ռ伱��ѹ����δ����������������ķ�չ���ϵ�����ͨ�������ʳ�Ϊ��������ĺ��Ĺ۲������������Ҳ����������룬�������ֻ��һ�������ͨ�ͣ���������ת��ʹ�����˾�����������߶������ܵ���ս�����˹�����������ѡ��(��)

���������

��������ʿĿǰ���廪��ѧ���ҽ����о�ԺԺ�����й����ʾ��ý������ĸ����³�������Ժ��Ӣ�Ի����ơ�һ��һ·��������רҵ����ʹ����ʮ�����Ź�������Ӧ�����ʵĸ������С���Ա����Ҳ���Ρ�ʮ���塱�滮ר��ίԱ��ίԱ���⽻���⽻������ѯίԱ��ίԱ���������Ű�ר����ѯίԱ��ίԱ�����Ϲ����úͷ�չ��ѯίԱ��ίԱ������Ҷ����ȫ����ίԱ��ίԱ����ɫ���շ�ί����ϯ��ϯ�����Ǹ�����ѧУ�������羭����̳���»᳣���¡�����ѷ���ʾ����о�Ժ���»ᶭ�¡�����ʿ��2011��7����2016��7�µ��ι��ʻ��һ�����֯���ܲã���ǰ�����������й��������и��г����й����и��г����������������й���������Լ���q���ս�˹��ѧ������ѧ���ھ���ѧ��

���������鲩ʿĿǰ���廪��ѧ����ڽ���ѧԺ��ʿ���о�Ա���廪��ѧ����������ȫ�������о�Ժ�����о�Ա�������й�������ʮ����̳�����о�Ա��2017���ҵ��Ӣ��ŵ������ѧ��ѧԺ����ý��ڷ��ղ�ʿѧλ��2013����Ӣ����������ѧͶ��ѧ˶ʿѧλ��2011�����ͨ��ѧ����ѧѧʿѧλ�������鲩ʿ���о���������ʲ����ۡ����ʽ��ڡ������г����յȣ����ڡ�Journal of International Money and Finance������International Reviewof Economics and Finance���͡����ʽ����о����ȹ�����֪��ѧ���ڿ��������Ķ�ƪ��

�����Ƽ�

- ��"���Ϸ�"��"�ﷵ��":���Ϲ�ʼ�ع龭��������

- ��ʮ�����������ּ������ܳ���ҵת������

- ��Ϧ���ˣ��뿴����Ӳ���ҵġ�Ӳ��������

- �ձ���ѧ���Ŷ�����Ѱ�ż� �������˽��й��Ļ�

- 2024���й����ֳ����ҵ�������볬1.7����Ԫ

- �ձ���ѧ����������֮����ϰ������ȭ

- ��2000�������˶�Ա����۽���չ��"̫������"

- �ձ���ѧ�����Ϸ����� �������Ƽ����³�

- ��������֣�ݾ֣�������·����������·����������

- �������ձ���ѧ�����й�������վ����

- ���Ļ��й��У�һ����������� ǧ�ع���ʱ�з�

- ���Ϸ�������������ʯȫ��ҵ��